2025年1–5月非洲棉花及棉织物对华出口浅析:同比下降 96.5%,真实需求去哪儿了?

2025年1–5月非洲棉花及棉织

物对华出口浅析:同比下降

96.5%,真实需求去哪儿了?

01

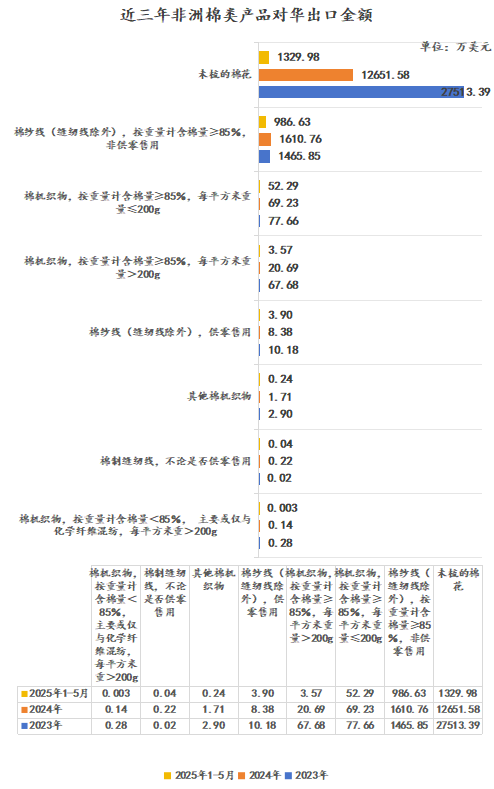

先看结果:2376.65万美元,同比下跌96.5%

根据中国海关总署数据,2025年1-5月,中国自17个非洲国家进口棉花及棉织物总额仅为2376.65万美元,同比下降96.5%,直观反映出非洲棉花及棉织物在中国进口版图上的急剧收缩。

数据来源:海关总署

中非供应链研究院制图

02

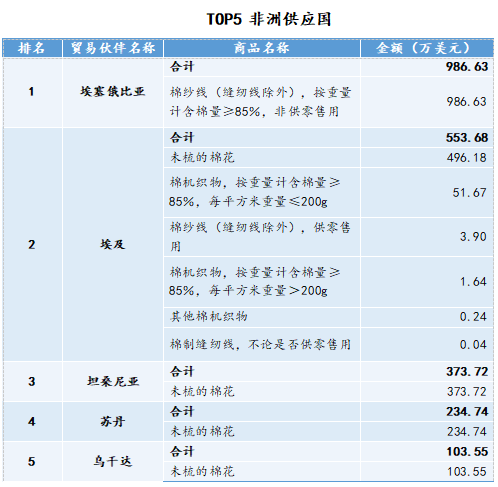

再看结构:谁在非洲卖?谁在买?

深入拆解这2376.65万美元的构成,你会发现两条清晰的“供需曲线”。

数据来源:海关总署

中非供应链研究院制图

埃塞俄比亚 (986.63万美元):几乎全部为棉纱线。

埃及 (553.68万美元):主要为未梳的棉花 (496.18万美元),辅以少量棉机织物和棉纱线。

坦桑尼亚 (373.72万美元)、苏丹 (234.74万美元)、乌干达 (103.55万美元):几乎全部为未梳的棉花。

一句话总结:埃塞主供棉纱线,其余四国主供原棉。

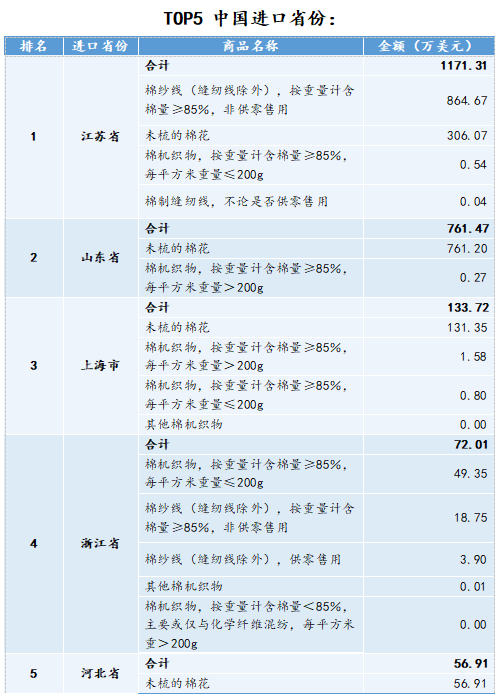

数据来源:海关总署

中非供应链研究院制图

江苏省 (1171.31万美元):以棉纱线 (864.67万美元) 和未梳的棉花 (306.07万美元) 为主。

山东省 (761.47万美元):几乎全部为未梳的棉花 (761.20万美元)。

上海市 (133.72万美元)、浙江省 (72.01万美元)、河北省 (56.91万美元) :进口额相对较小,结构各异。

再一句话总结:江苏、山东两省合计约占非洲棉花和棉织物对华出口总额的81.32%,是绝对的主力进口地区。

03

下跌96.5%,到底发生了什么?

2025年1-5月,中国自非洲进口棉类产品总额同比下滑96.5%,原因可能包括:

1.中国纺企产能外迁。为规避中美贸易摩擦带来的风险并降低生产成本,中国纺织服装企业加速将产能转移至东南亚及其他地区。2025年数据显示,中国纺企在越南累计投资额已突破200亿美元,天虹纺织、百隆东方、华孚色纺等龙头企业在越南布局深远,原料采购随之转向东南亚。

2.上半年订单萎缩、库存高企。2025年前5个月,国内主流纺企“缺大单、靠短单”现象普遍,叠加美国加征关税阴影,外贸订单进一步萎缩。企业采购愈发谨慎,以消化库存为主。同期中国累计进口棉花44万吨,同比减少73.73%,印证需求疲软。

3.化纤替代加速。棉花与化纤价差持续拉大,叠加绿色纤维技术迭代带来的性能提升,纺企在高成本压力下主动下调棉纤维配比。国际品牌同步收紧“减棉令”与溯源新规,出口订单加速向化纤及可再生原料倾斜,传统棉花需求被分流。

4.非洲棉花产业瓶颈。非洲棉花产量受气候变化(如干旱、洪水)影响较大,供应不稳定;品质控制和标准化水平较低,难以在国际市场获得溢价;加之基础设施(如港口效率、电力供应)较为薄弱,运输成本高企,进一步削弱了其价格竞争力。

免责声明:

长

按

关

注

中非民间商会公众号

微信号 : CABC2006

新浪微博:@中非民间商会