智电双轨并进:乘用车领跑成就显著,商用车依托产业基础开启差异化转型之路

一、智电浪潮下乘用车行业已经取得了显著成就

电动化:

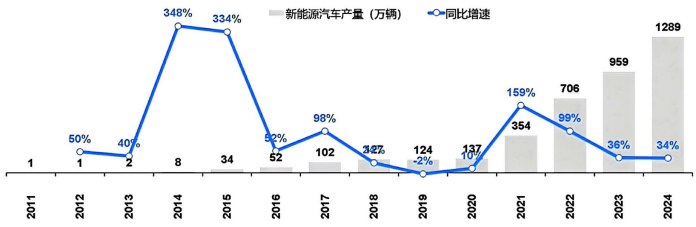

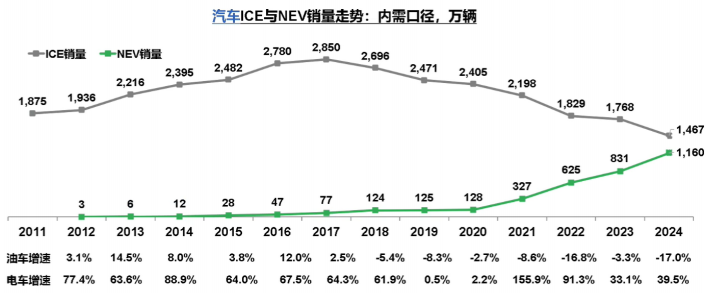

1.2021~2024年,中国新能源汽车产量实现跨越式增长

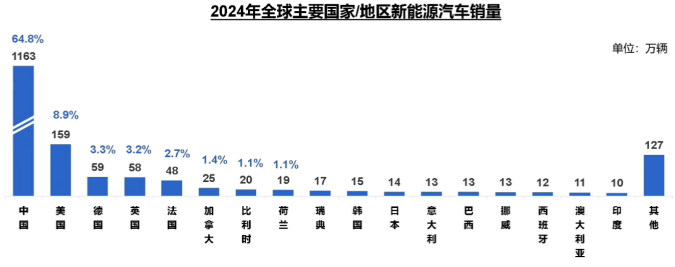

2.中国新能源汽车销量在全球遥遥领先,2024年占比高达65%

3.汽车市场结构发生显著变革,传统能源和新能源汽车此消彼长

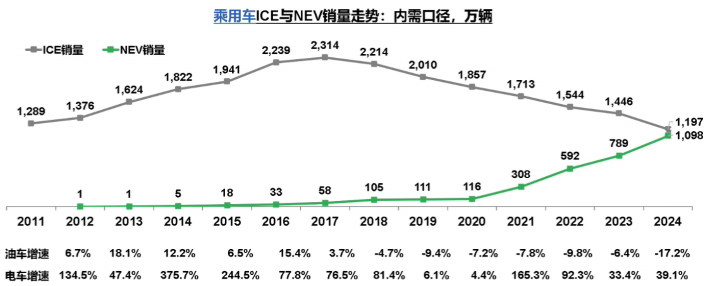

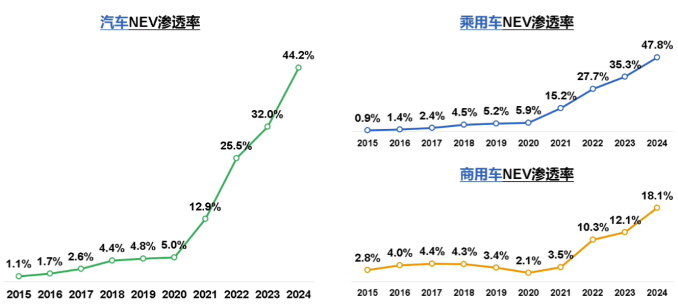

4.当前中国汽车电动化的核心主力是乘用车

智能化:

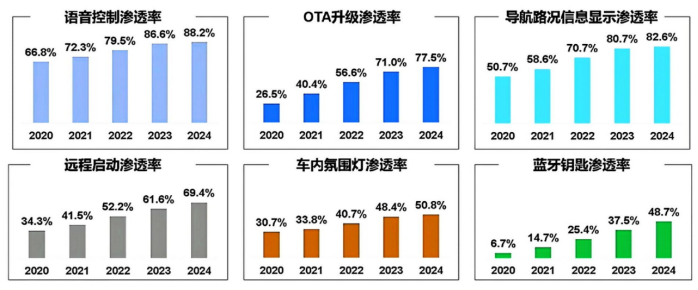

1.乘用车智能座舱发展迅猛,重点配置渗透率逐年上升,开始进入“雕花时代”

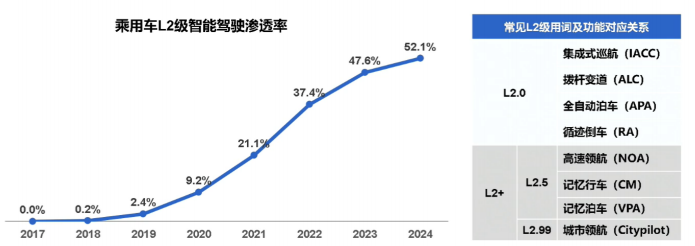

2.乘用车智能驾驶市场渗透率同样快速提升,开始进入“智驾平权”时代

二、良好产业基础将赋能商用车智电化快速跟进

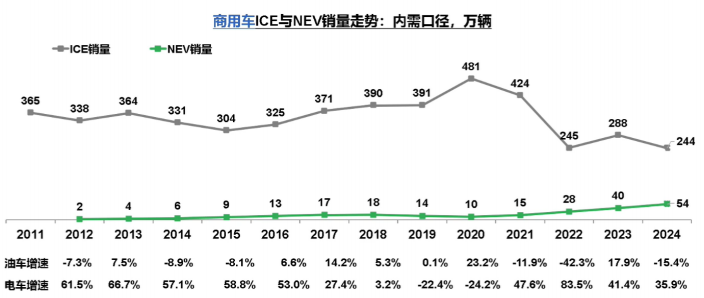

1.当前商用车电动化已经取得一定进展,但与乘用车相比仍有较大差距

3.乘用车领域奠定的良好产业基础将赋能商用车智电化快速跟进

技术研发的直接迁移:乘用车领域在新能源技术和智能驾驶技术上的大量研发投入和积累,使得许多先进技术可以直接或稍作调整后应用于商用车;技术的直接迁移缩短研发周期,降低试错成本,加快商用车智能化和电动化的步伐。

成本降低与供应链优化:随着乘用车市场对电池及其他关键零部件需求的增长,规模效应将导致成本显著下降;降低商用车制造商的采购成本,提高产品性价比,使得电动化商用车市场上更具有竞争力。

充换电基础设施共用:乘用车电动化进程的加快,全国范围内的充换电网络得到极大的扩展和优化;乘用车电动化进程的加快,全国范围内的充换电网络得到极大的扩展和优化。

用户认知和接受度培育:随着消费者对新能源乘用车接受度提高,商用车用户对于新能源的信心也得以增强;乘用车电动化带来的经济效益已被证实,商用车用户更加关注运营成本,采用智电技术提高经济效益的动机更加强烈。

三、商用车智电化特征及路径与乘用车存在差异

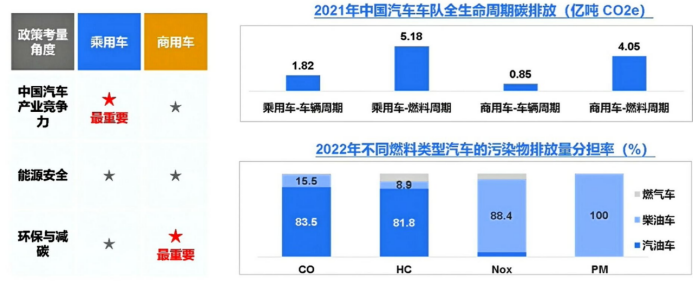

1.智电化的政策考量角度不同,商用车更关注环保与减碳

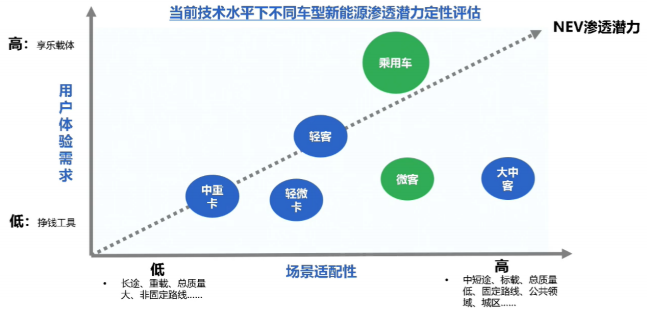

2.乘商新能源渗透潜力不同,由用户需求和场景适配性注定

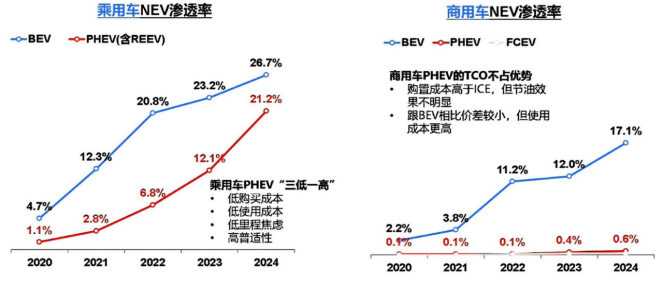

3.新能源技术路线不同,PHEV成为乘商渗透率高低分水岭,FCEV主要在商用车应用

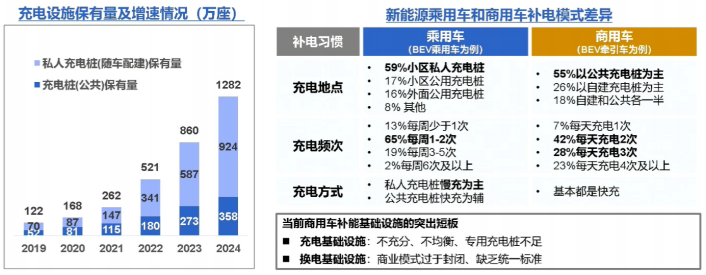

4.补电模式差异明显,商用车补能基础设施更需大力增量提质补短板

5.商业模式依赖度不同,商用车电动化早期更依赖商业模式创新

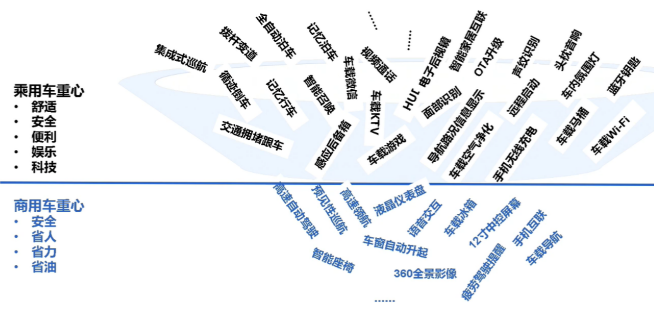

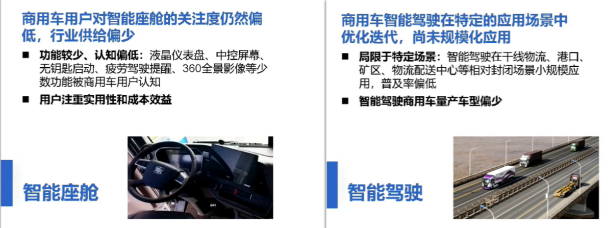

6.智能化的重心不同,商用车必须以提质降本增效为核心出发点