2024年中国汽车行业并购活动回顾及未来展望:鲸涛逐浪,萍影随风

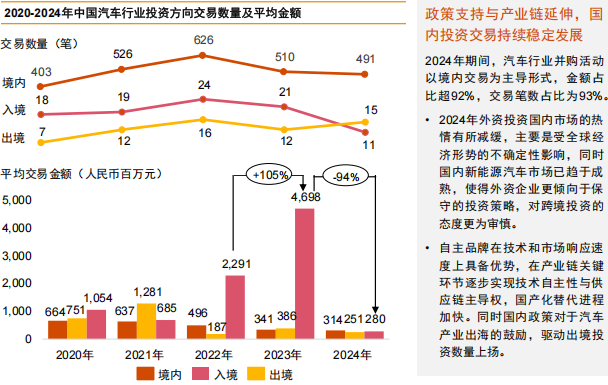

交易数量与金额

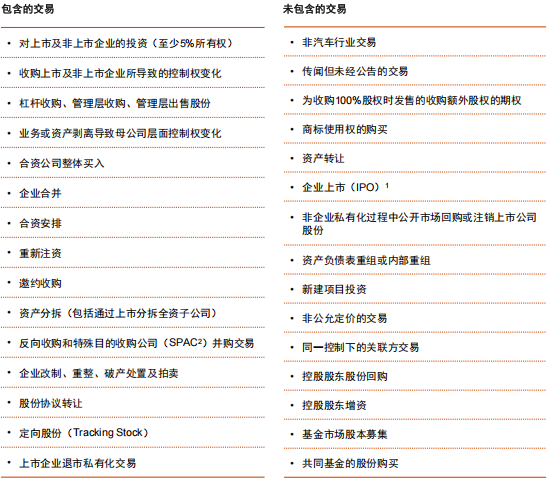

本报告中提及的交易数量指对外公布的交易数量,且仅包含交易金额已披露的交易。

报告中提及的交易金额包含已公开披露金额的交易以及披露金额数量级约数取整的交易;由于部分交易未披露全部信息,一定程度影响我们分析的全面性和趋势。如披露的交易金额为下述表中提及的约数,我们用相应的取整进行计算分析。

投资方向

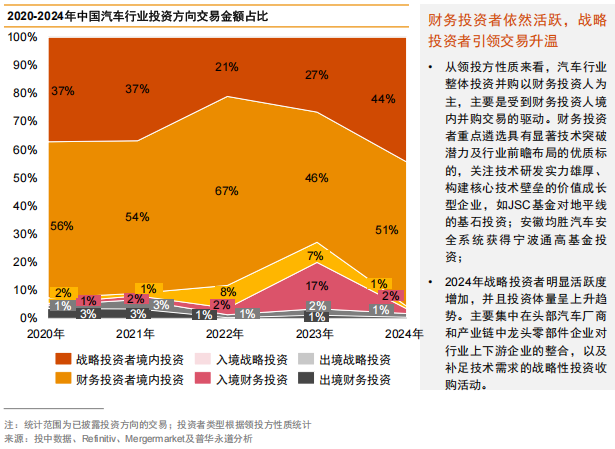

按照投资方向我们将交易分为国内交易、出境并购交易及入境并购交易,其中:

“国内交易”指投资方及被投资标的均位于中国大陆、香港、澳门及台湾地区。

“海外并购”指中国大陆、香港、澳门及台湾地区企业在境外进行并购。

“入境并购”指境外企业收购中国大陆、香港、澳门及台湾地区企业。

海外并购和入境并购统称为跨境交易。

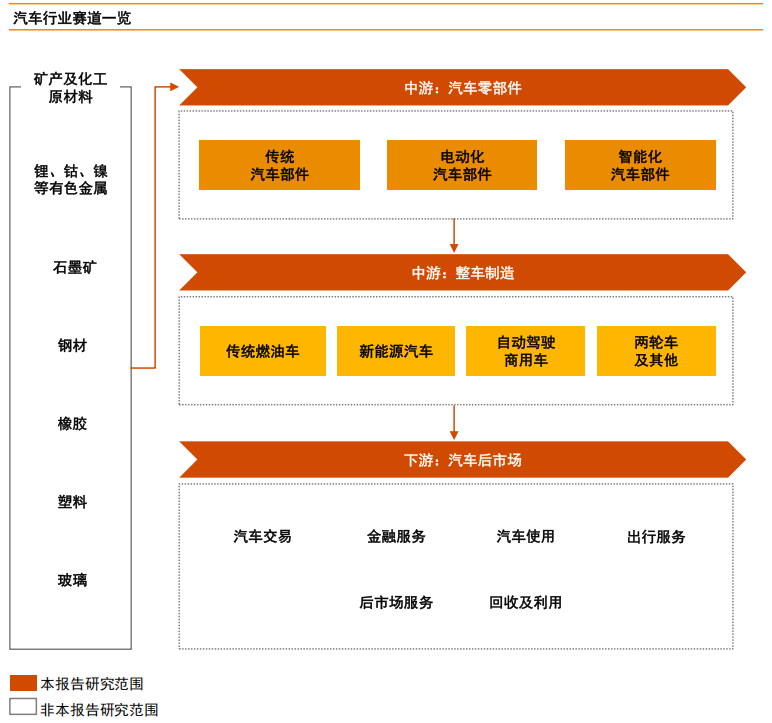

汽车行业细分领域的说明

汽车零部件:直接应用于汽车的所有零件与部件,根据性质分类包括传统汽车部件,电动化汽车部件以及智能化汽车部件等领域。

整车制造:根据能源类型和业态分类,主要包括传统燃油车、新能源汽车、自动驾驶商用车、两轮车及其他等领域。

汽车后市场:汽车售出到报废过程中的各种服务,主要包括汽车交易、金融服务、汽车使用、出行服务、后市场服务、回收及利用等领域。

请注意,以上分类标准主要基于普华永道对于行业在政策法规、交易特征,以及行业未来发展趋势上的理解而确定,不代表行业标准分类。

中国汽车行业运行发展情况回顾

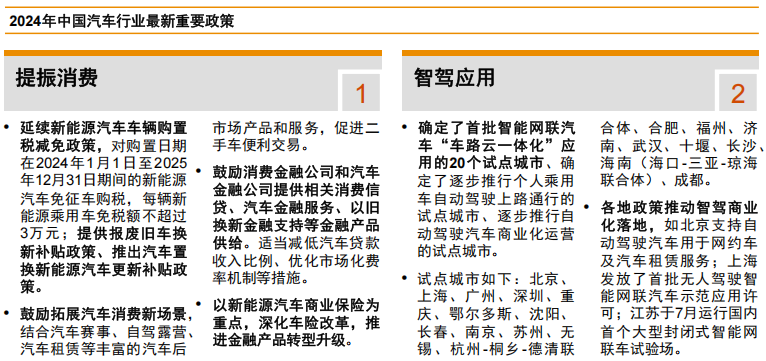

2024年,中国汽车行业在全球局部地缘博弈深化、产业链重构压力加剧以及消费需求分层提速等多重因素中韧性前行。从政策层面来看,汽车行业延续“供需双侧发力”逻辑,以创新驱动提升高质量供给能力,通过结构性政策工具激活以新能源汽车为代表的消费潜力,重点强化充换电网络、车路云协同等新型基础设施的体系化布局,并致力于推动智能驾驶、车规级芯片等关键技术攻关。依托绿色消费、技术升级、车型扩容的协同效应,汽车行业通过投资并购进一步拓展电动化纵深渗透、智能化场景落地、产业链全球化布局三大核心竞争力。中国汽车产业有望以更高附加值嵌入全球价值链,成为稳增长、促转型的双重支柱。

2024年中国汽车行业宏观发展趋势

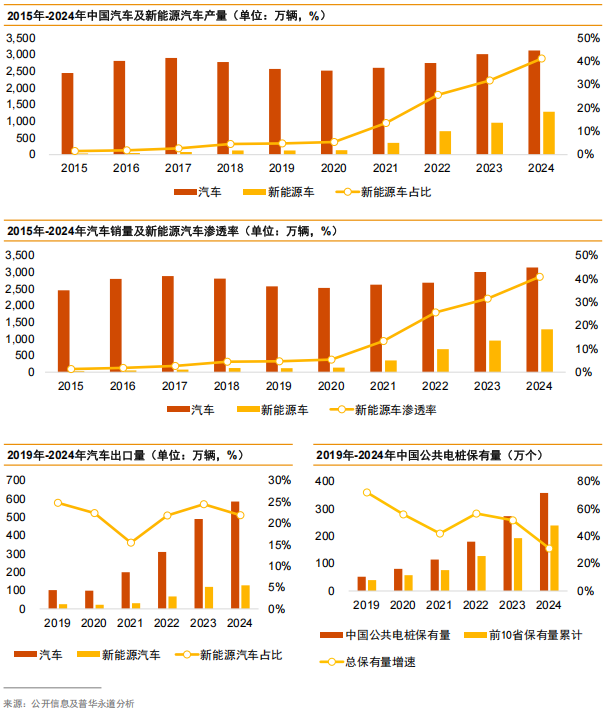

2024年,中国汽车产业成绩斐然,产销量再创新高,持续稳固在3000万辆以上的高位规模。受益于国内系列政策的精准扶持及各地补贴有效落实,伴随国内新能源汽车基础建设规模稳步拓展,国内新能源汽车产销首次突破1000万辆,销量渗透率显著提升,跃升至40%。

从汽车出口量来看,虽然受到外部环境变化的不利影响,2024年出口销量相较于2023年有所放缓,总量仍然达到585.9万辆,再度刷新历史记录。充电基础设施建设加速向二三线市场下沉,2024年公共充电桩保有量突破358万个,为新能源汽车行业的持续发展夯实基础。

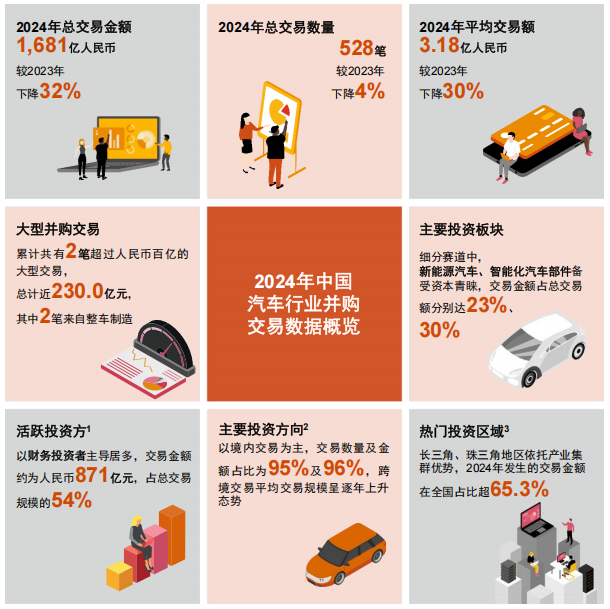

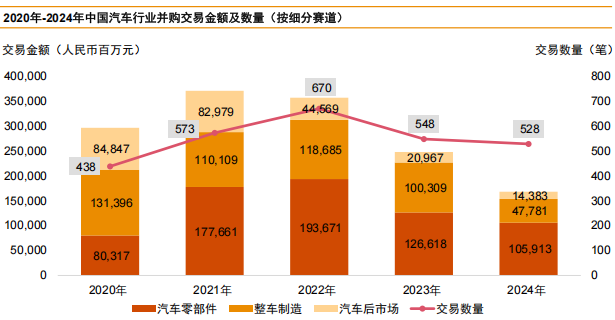

中国汽车行业投资并购趋势总览

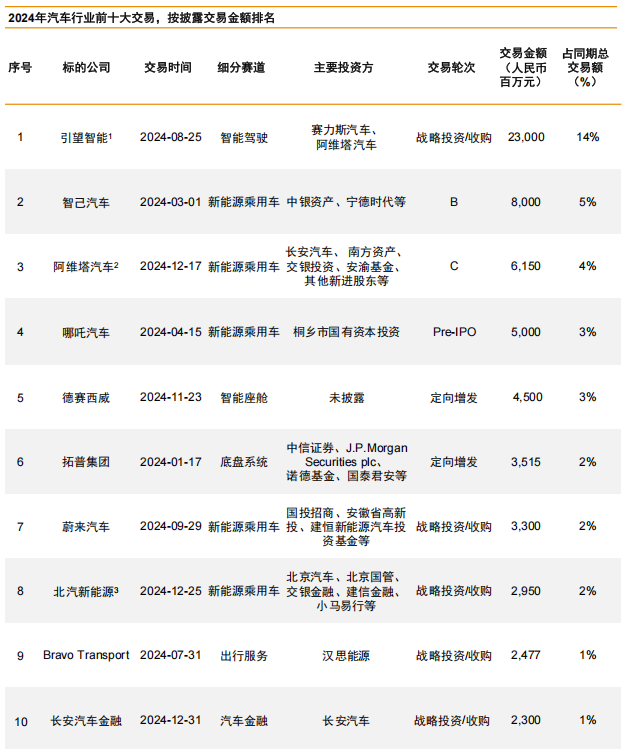

2024年中国汽车行业重大交易概览

中国汽车行业投资并购趋势总览

1.2024中国汽车行业并购交易趋势总览

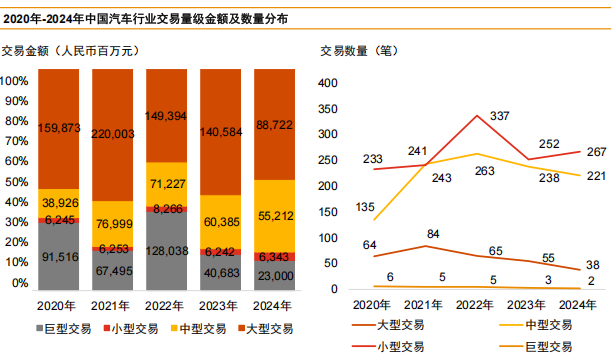

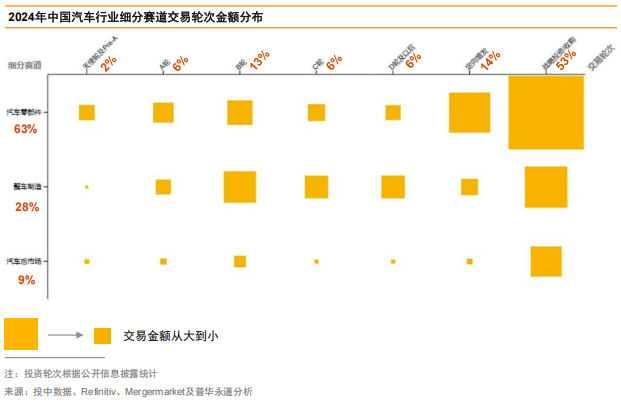

2.交易量级分布

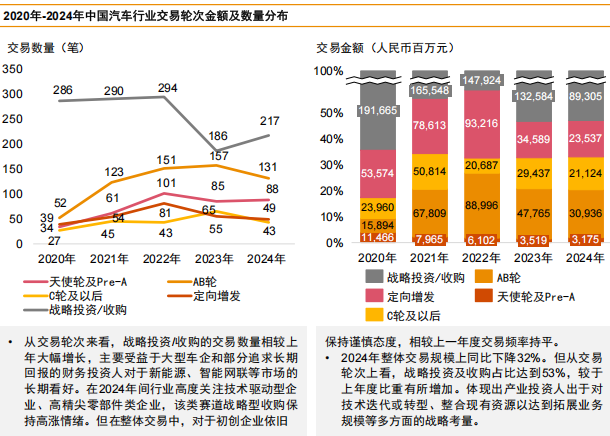

3.交易轮次分布

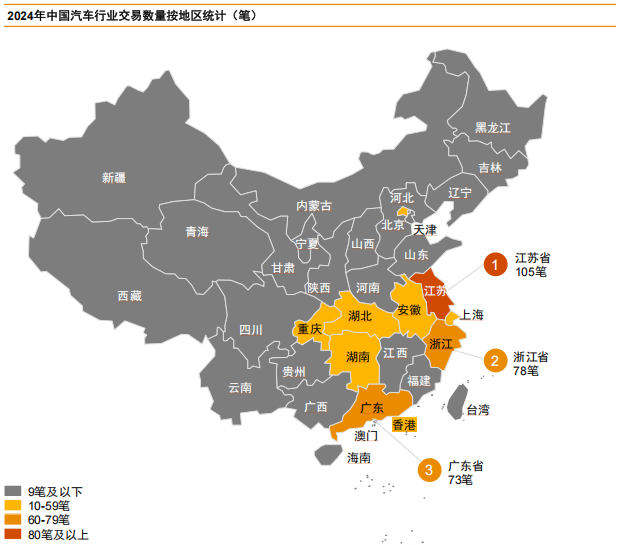

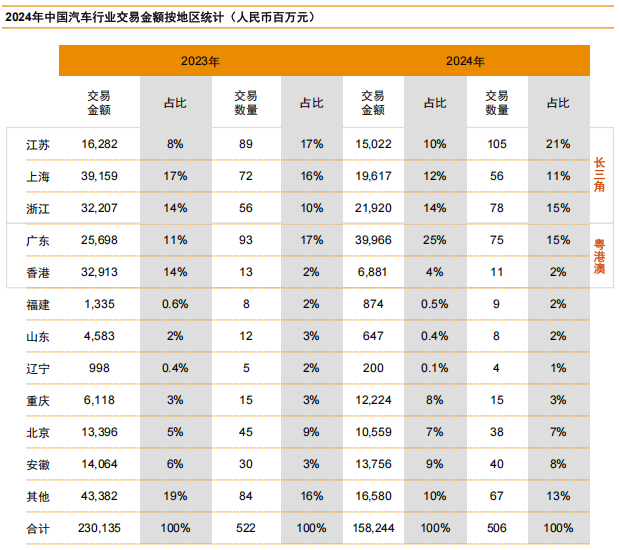

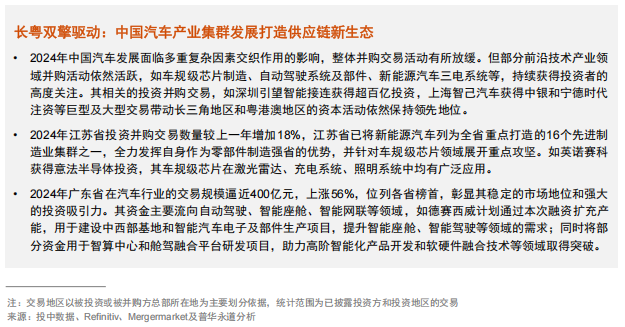

4.1交易地区分布 —— 跨境交易

4.2交易地区分布 —— 国内交易

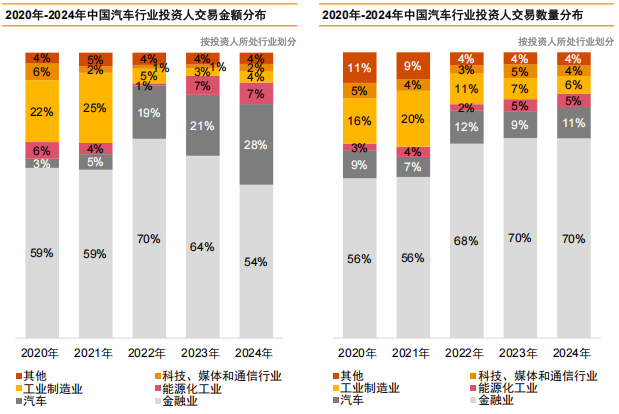

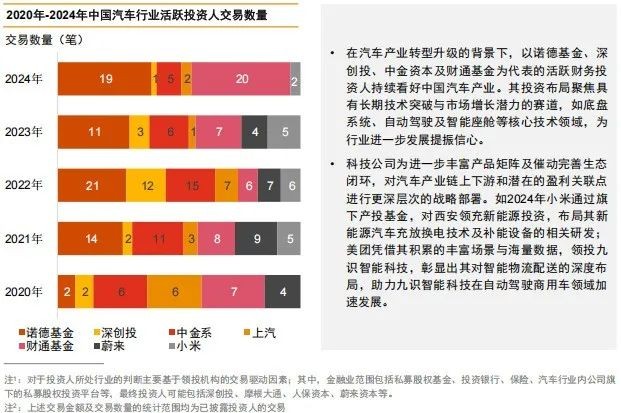

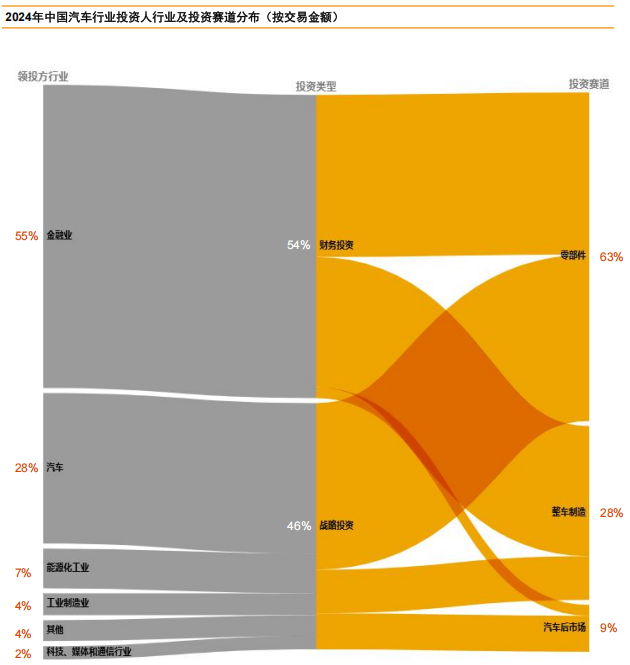

5.交易投资人分布

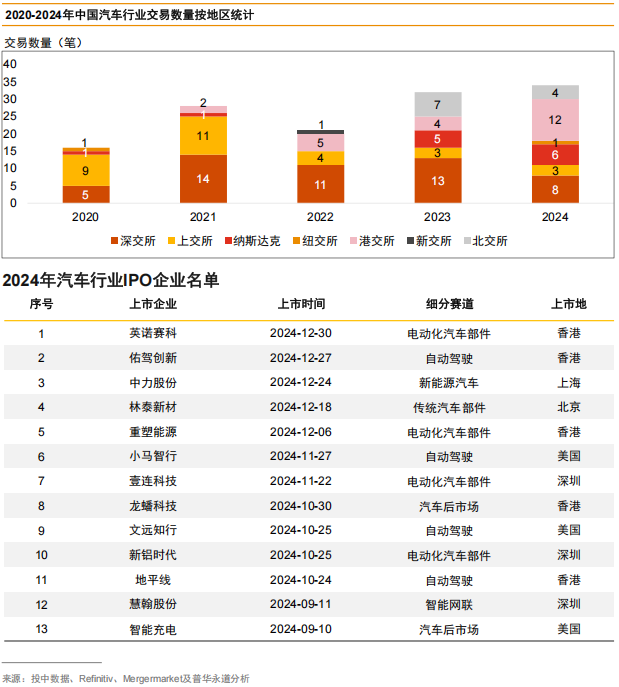

2024年中国汽车行业上市情况

2024年中国汽车行业新增34家上市企业,相较2023年有所增长。自动驾驶及智能座舱等智能化汽车部件、以新能源三电系统和充电模块及系统部件为代表的电动化汽车部件仍为市场关注焦点,相关企业通过上市获得更多资金支持,进一步推动技术创新和市场拓展,以寻求新的价值增长点。传统汽车部件及汽车后市场在电动化及智能化大趋势下,正通过业务转型和多元化布局等方式适应市场需求变化,高性能传动系统核心零部件、网约车服务等领域成为吸引资本投入的热门赛道。

从上市板块来看,港交所凭借其国际化优势吸引了12家相关企业成功上市,成为主要上市地;深交所则以8家上市企业数量位居次席,继续发挥其在国内资本市场中的重要作用。

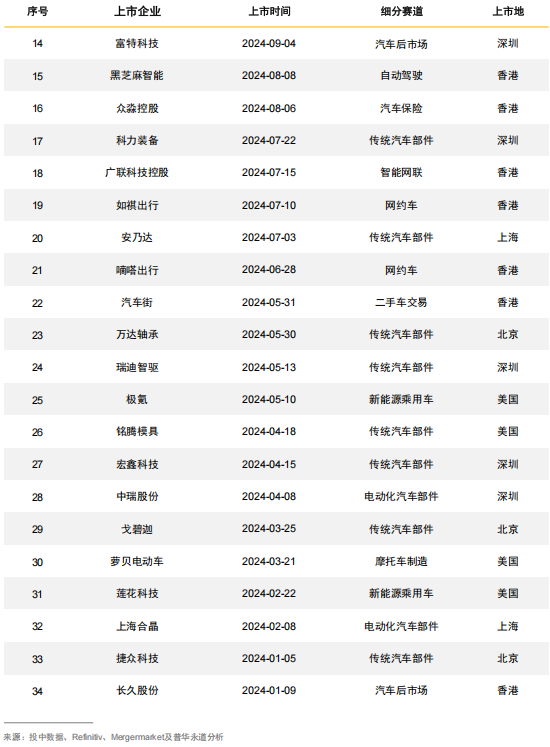

2024年汽车行业IPO企业名单(续)

细分赛道投资并购趋势回顾

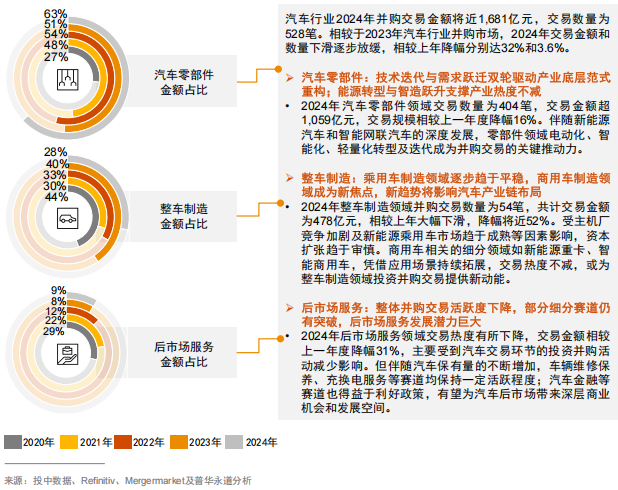

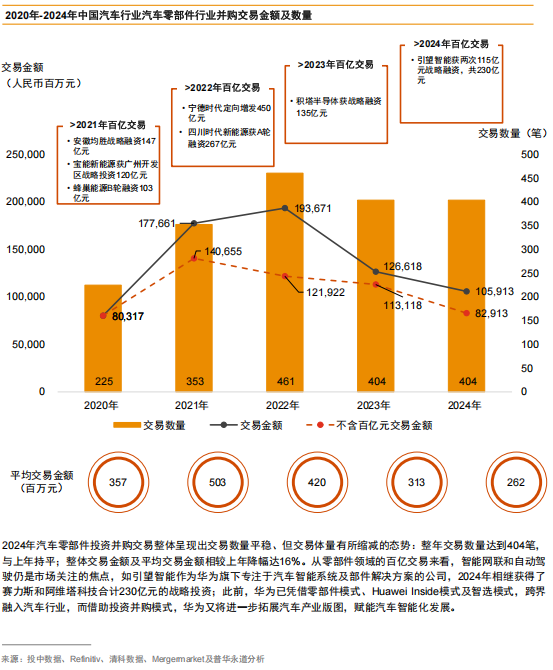

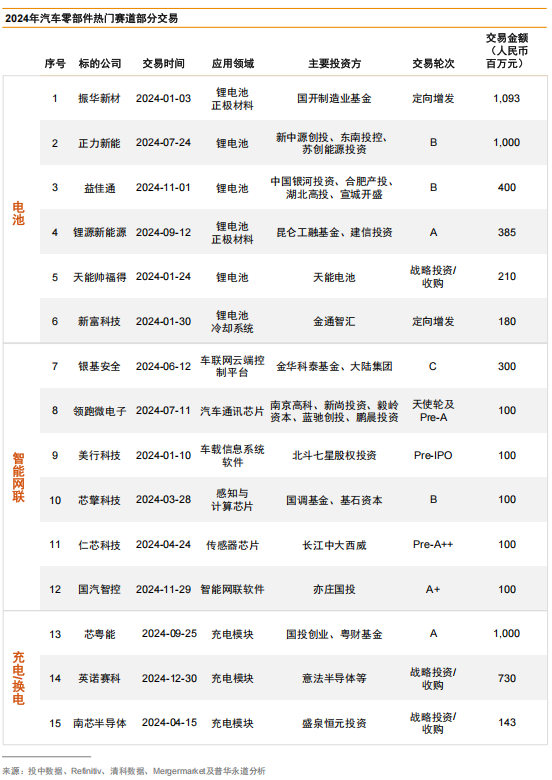

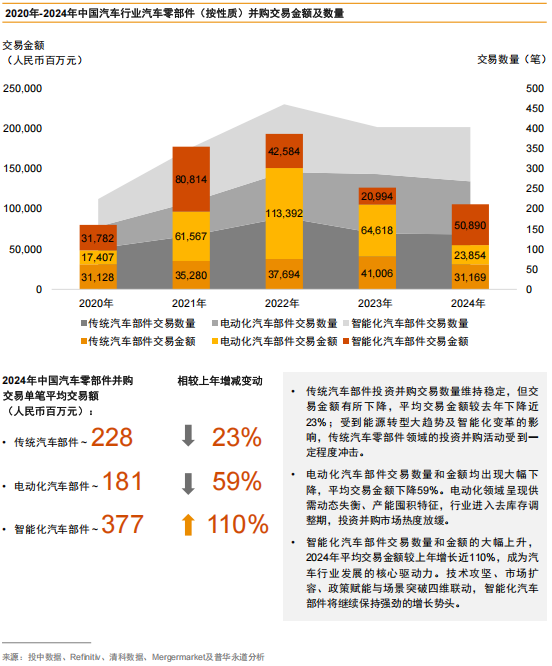

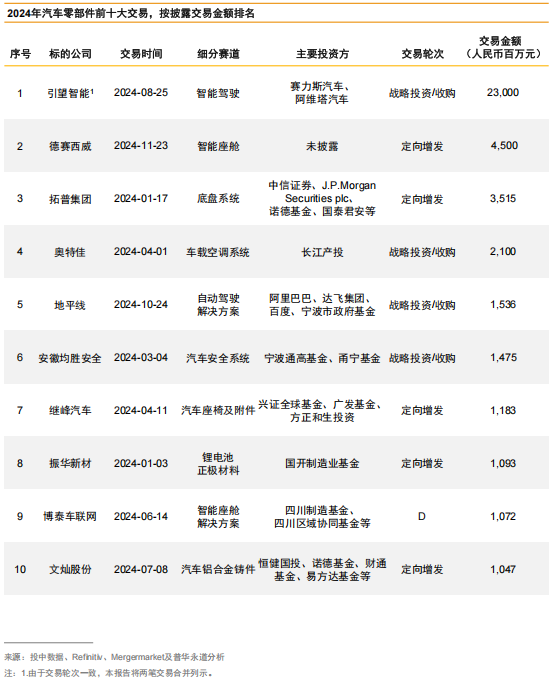

汽车零部件并购交易概览

汽车零部件产业链及活跃赛道

汽车零部件并购交易概览

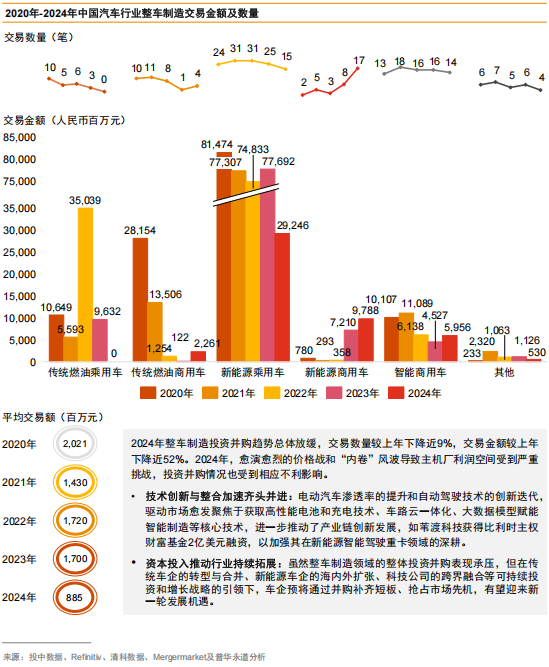

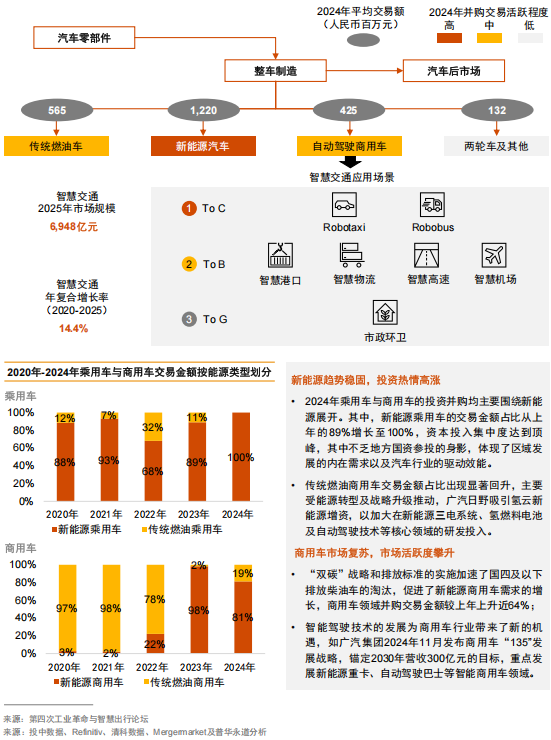

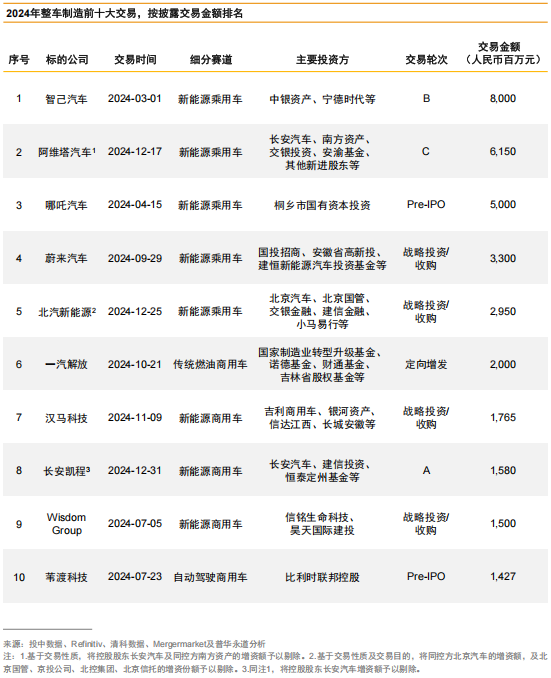

整车制造并购交易概览

整车制造产业链及活跃赛道

整车制造并购交易概览

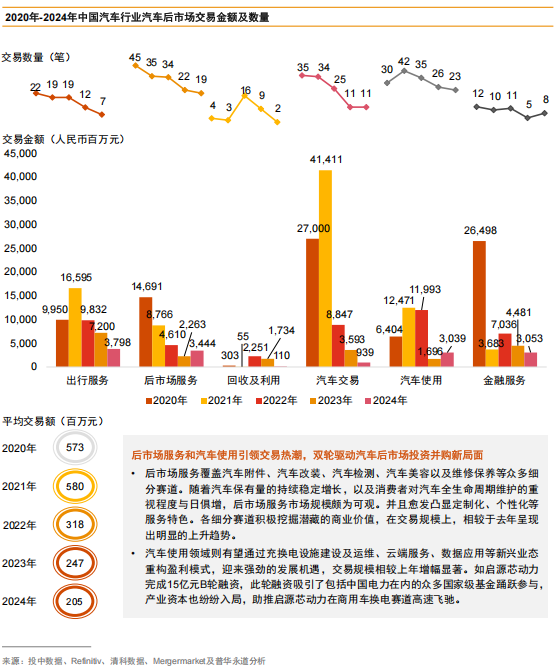

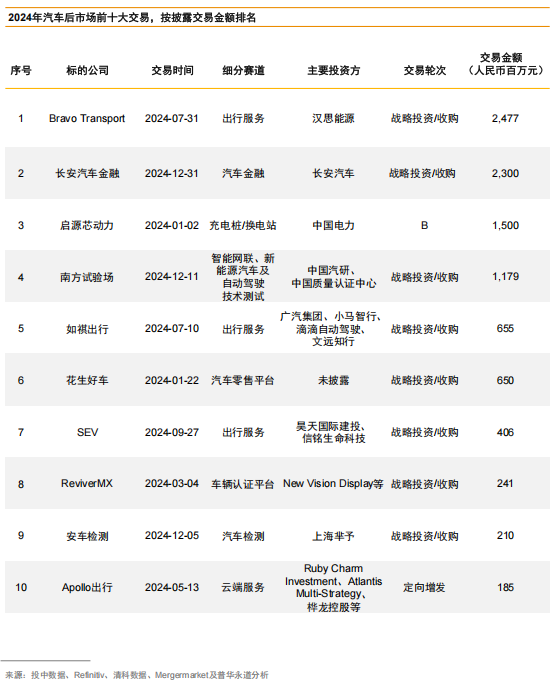

汽车后市场并购交易概览

汽车后市场产业链及活跃赛道

汽车后市场并购交易概览

行业趋势与展望

2024年度中国汽车行业趋势与展望

中国汽车行业风云变幻

中国汽车产业未来发展方向探讨(1/2)

挖掘深层次消费需求

1.解决消费者充电焦虑

关注点之一,需要进行一系列的产业协同创新。而通过材料创新与充电模式创新,如显著提升能量密度的固态电池,及构建 “液冷超冲+无线充电+智能充电网络”的融合模式,则有望通过借助投资并购,整合产业上下游间资源,加速形成技术协同效应与产业拐点。

2.迭代消费者智驾互联体验

随着汽车智能化从“功能堆砌”转向“场景体验”,资本市场正加速向多模态感知交互与用户生态两大核心赛道聚集,如自主学习进化的智能驾驶、沉浸式声光系统、人车交互终端、人车家跨端互联。智能驾驶时代的投资风向更多聚焦多维交互与全生态智慧互联。

3.满足消费者个性表达

伴随消费群体趋于年轻化,消费者对汽车内饰的舒适感以及个性化外观的追求逐步提升。从内饰设计、音响系统、再到车身颜色、轮毂款式等多个维度,寻求独一无二的成就感和悦己感,用户主权革命为整车和汽车后市场服务吸引资本投资提供新的发力点。

中国汽车产业未来发展方向探讨(2/2)

拥抱全球化发展挑战

4.契合数据安全的法规要求

全球主要市场已相继构筑起成体系的信息安全治理框架,如欧盟和美国已立法要求车企披露数据收集范围与使用路径,保护用户隐私。因此中国车企在出海过程中需注意搭建行之有效的全域安全架构,确保数据在传输、存储、处理等各个环节均符合目标市场的法律法规,规避因数据跨境流动引发的诉讼风险与市场准入限制,具备全链安全解决方案的行业参与者更有望在全球布局中占领先机。

5.“产品出海”走向“品牌出海”

近年来,中国车企在智能电动汽车领域的技术水平与成本优势已达到全球领先地位。但海外推广活动零散,且未形成合力。国际老牌车企历经百年发展,围绕用户需求塑造品牌核心价值,积累大量忠实用户,并将品牌赋予了国家标签。相较之下,中国车企亟需挖掘自身优势,融合中国科技成果与文化属性,构建清晰独特的品牌内涵,塑造代表国家形象的品牌影响力。

6.加速建立国家级汽车评价体系

智能电动汽车领域尚未形成统一的技术路线和国际标准。而中国已在智能驾驶、智能座舱、电动化等核心领域取得实质性突破,同时融合人工智能等多维度产业外延。在此背景下,建立国家级汽车评价体系尤为关键。它不仅能为国内产业发展提供方向,更可引领全球主要国家在此基础上共同打造统一且兼容的标准,有力推动中国车企及其产品在国际市场提升知名度与认可度,助力中国汽车产业在国际竞争中拔得头筹。

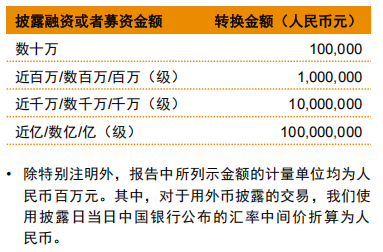

数据收集方法与免责声明

本报告中的数据除特殊注明外,均基于《Refinitiv》、《 Mergermarket》、 《投中数据》数据、公共新闻及普华永道分析提供的信息,其中报告及新闻稿所列示的数据可能会与前期新闻稿中的数据有所出入。主要有三方面原因造成:交易确定或完成时,《投中数据》、《汤森路透》和《Mergermarket》会定期更新其历史数据;普华永道剔除了部分在本质上不是控制权的转移,而是更接近于公司内部重组的交易;普华永道以前年度的数据另有来源。