个人所得税,免征!这33种情况通通不用交个人所得税了!

内蒙古人力资源经理协

新闻来源: 内蒙古人力资源经理协会

查看次数:1434

发布日期:2020-06-09

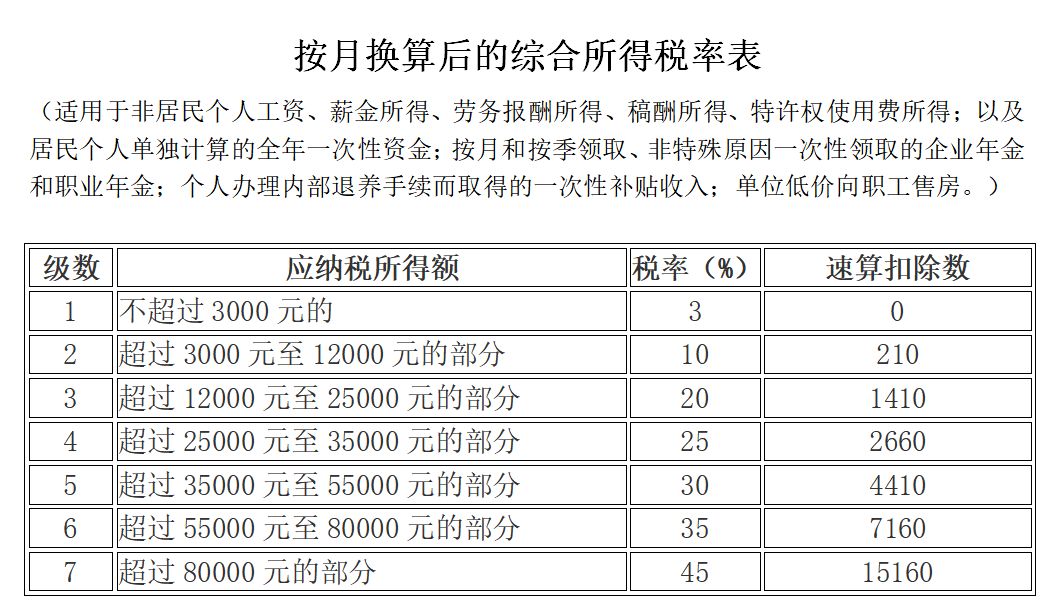

计算公式为:累计预扣预缴应纳税所得额=累计收入-累计免税收入-累计减除费用-累计专项扣除-累计专项附加扣除-累计依法确定的其他扣除。其中,累计减除费用按照5000元/月乘以纳税人当年截至本月在本单位的任职受雇月份数计算。

举例来说: 一职员2015年入职,2019年每月应发工资均为10000元,每月减除费用5000元,“三险一金”等专项扣除为1500元,如果从1月起享受专项附加扣除1000元,没有减免收入及减免税额等情况,以前3个月为例,应当按照以下方法计算预扣预缴税额: 1月份:(10000-5000-1500-1000)×3%=75元; 2月份:(10000×2-5000×2-1500×2-1000×2)×3%-75=75元; 3月份:(10000×3-5000×3-1500×3-1000×3)×3%-75-75=75元。 除工资、薪金外,劳务报酬所得、稿酬所得、特许权使用费所得按次或者按月预扣预缴个人所得税。劳务报酬所得、稿酬所得、特许权使用费所得以收入减除费用后的余额为收入额。其中,稿酬所得的收入额减按70%计算。 在计算减除费用时,劳务报酬所得、稿酬所得、特许权使用费所得每次收入不超过4000元的,减除费用按800元计算;每次收入4000元以上的,减除费用按20%计算。

来源:税来税往、小颖言税、晶晶亮的税月。