全球军贸发展趋势是国际社会关注的焦点,通过分析各国武器进出口数据,可了解国际秩序演变、各国军备政策调整以及各国经济发展态势。瑞典斯德哥尔摩国际和平研究所发布《2023年国际武器转让趋势》报告显示,近几年全球安全形势日趋紧张,军备竞赛加剧,各国国防支出达到空前水平,全球军品贸易激增。

一、总览全球武器出口排名情况

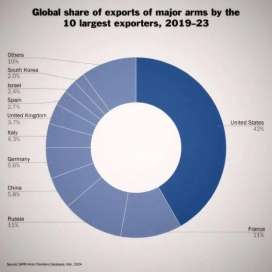

2019年至2023年,美国武器出口量稳步增长,并以42%的份额蝉联全球最大武器出口国;法国与上一次排名相比出口量上升47%,首次赶超俄罗斯成为仅次于美国的第二大武器出口国;在俄乌冲突的影响下,俄罗斯的武器出口量较上一个五年下降了53%,位居全球第三;中国武器出口份额为5.8%,稳中微跌,维持全球第四大武器出口国地位;最令人瞩目的当属韩国,占据全球出口份额的2%,尽管位居第十名,但近十年其武器出口量飞跃提升、快速上涨的势头不容小觑,成为全球前十大武器出口国中增长率最高的国家;另外非常值得关注的是日本,其武器出口份额虽未进入前十,但作为限武国家,近几年在武器制造与出口上屡次做出突破,令人侧目。

聚焦中日韩三国的国防工业,在全球武器出口领域长期被西方军工霸榜的情况下强势突起,东亚将成为世界军工科技不容忽视的新高地。

二、中国武器出口情况

中国的出口份额较上次统计仅有微小波动,从5.9%微降至5.8%,加之武器进口份额下降了44%,导致部分媒体对中国的军工体系产生质疑。实际上,中国武器在国际军贸市场赢得了广泛的赞誉,中国武器进口量下降说明其国内自主设计和生产能力显著提高,中国军事装备研制生产正朝着独立自主、自力更生、自主创新方向稳步前进。

得益于中国完整且强大的军工体系,中国的国防军事装备在高中低市场都占有一席之地,不少国家进口了中国的武器,其中包括一些具有代表性的国家。例如,巴基斯坦、缅甸、斯里兰卡、埃及、伊拉克、约旦、沙特、伊朗、俄罗斯、塞尔维亚和阿根廷等。这些国家根据自身需求,选择从中国进口不同类型的武器装备,以满足其国防建设和军事行动的需要。中国出口的武器品类齐全、价格合理、性能出众,能覆盖大多数国家的需求。

陆军装备方面,包括VT5轻型坦克、VT-4主战坦克、武直10E武装直升机、PCL181型155毫米卡车炮”、远程火箭炮、PLZ45自行火炮、M20战术弹道导弹、鹰击21E弹道导弹、LY-80中程防空导弹、红旗-22防空导弹、WS-2远程火箭炮系统、海鹰-4反舰导弹、C701和C802反舰导弹、WM-80火箭炮、红旗-7防空导弹近程防空导弹系统等。除重型的履带式装备外,8x8重型轮式装甲车、新型6X6装甲车,还有轻型的“猛士”第三代装甲车。

海军装备方面,F-26T型潜艇、075型两栖攻击舰、052DE驱逐舰,054AP护卫舰,C13B型轻型护卫舰、071E船坞登陆舰,S20常规潜艇,导弹舰、万吨级的综合补给舰等。

空军装备方面,歼-31战斗机、第三代歼10CE战斗机、枭龙战斗机、K8教练机,运8/9运输机,ZDK-03预警机,彩虹4B无人机、TB001无人机生产线、“沉默猎手”低空激光防空系统等。中国不仅在无人机领域大放异彩,在反无人机领域同样是成绩斐然。J-20和直-20也计划在不久的将来成为出口对象。

战略武器装备方面,北斗卫星导航系统,SLC-7型L波段三坐标警戒雷达等。

如今中国的武器装备出口不限于单个设备,还可以输出成体系的军事装备,比如合成旅等,甚至可以为有需求的国家武装一支五常级别的先进军队。除了提供成品装备,还能根据对方的需要进行定制化改造,以歼10C战机为例,出口到巴基斯坦的版本在保持原有高性能的基础上,根据北约武器标准进行了优化升级,提升了战机在战场上的作战能力。

中国的武器装备大多具有自主知识产权,这意味着中国在武器出口中不会受到外部技术和知识产权的限制。为了确保技术安全,中国对出口的武器装备还采取了多项保密措施,使得出口武器装备在性能上达到要求的同时,降低了技术泄露的风险。另外,为确保核心技术不被轻易破解,中国严格控制源代码的开放范围,这种双重保障的做法不仅赢得了客户的信任,也为中国武器装备在全球市场上赢得了更广阔的发展空间。

区别于其他武器装备出口大国,中国在对外出口武器装备时不附加其他政治条件,中国武器装备的优势不仅体现在价格上,更体现在可持续更新的先进技术和稳定可靠的性能方面,针对不同国情的国家需求,提供从简单的中低端产品到高技术含量武器装备系统等多样化选择。

影响各国武器装备出口量的不仅在于武器装备性能本身,还与政治因素紧密捆绑。西方国家利用想象中的“中国威胁”,使得有意购买中国武器装备的国家向北约成员国或者美国盟国倾斜。而中国始终坚持走和平发展道路,坚定奉行独立自主和平外交政策,比如俄乌冲突以来,交战双方所急需的军事装备中国都有能力供应,但是中国始终严格遵循武器装备出口原则,保持中立,不损害有关地区和世界的和平、安全与稳定,不干涉别国内政。

三、日本军工产业及武器出口情况

相比中国在国际事务中积极发挥负责任大国的作用,日本政府军国主义野心从未熄灭,配合美国战略伺机而动。从二战后同盟国对日本进行防务限制以来,日本防卫装备出口政策多次修订。2024年3月26日,日本执政两党就放宽出口日英意联合开发的下一代隐形战机一事达成共识,距离上一次修订不到4个月,这也是继2014年日本拟定《防卫装备转移三原则》以来的第四次修订。日本欲通过发展军力、扩充军备恢复到正常化国家并谋求军事大国身份的企图路人皆知。

据中国社会科学院日本研究所研究员评论称,日本政府主要考量有三:一是助力实现“从根本上强化防卫能力”的目标。通过对外联合研发等方式发展先进导弹、新一代战机、无人机、人工智能、太空网络等前沿作战力量,以提升自身防卫装备的现代化和先进性。二是要助力维护“有利的外部安全环境”。日本通过对所谓的“志同道合”国家提供防卫技术装备,以恢复“印太”地区的“力量均势”,防止出现“单方面改变现状”的情况。三是要助力国防军工产业发展。谋求“以军促经”来提振经济。

虽然短期内日本尚难以成为国际军工市场的“大玩家”。但在日本政府右倾、国内民粹化思潮不断抬头的背景下,此举折射出的日本发展倾向以及可能的外溢影响不可轻视。有分析认为,日本正试图通过对外军事合作来打造“类同盟”关系网,重点强化针对中国的“威慑”能力。

实际上日本在国际军火市场上能够拿出手的武器并不多。向美国返销“爱国者-3”防空导弹以及对空导弹零部件,与英国联合研发战斗机用空对空导弹,向乌克兰提供军用头盔和防弹背心;出口菲律宾的J/FPS-3ME雷达,最大探测距离约400千米,对远程战机、弹道导弹具有较强的探测能力,是性价比较高的产品。同时向越南、菲律宾等国提供海上大型巡逻船等。不过,日本在导弹研制方面的成绩可圈可点,其反坦克导弹、空空导弹、防空导弹、空地导弹和反舰导弹等多种类型的导弹性能优良,其AAM-5近距格斗空空导弹被认为达到了国际第四代空空导弹的主流水平。目前SSM-2“Type 17”反舰导弹射程为200千米,具备相对较强的对地攻击能力。另外,日本向越南出口“莲花一号”对地遥感卫星,“莲花一号”卫星基于ASNARO-2雷达遥感卫星研制,分辨率较高,具有一定的军用价值。

作为海岛国家日本的海军实力不俗,目前对外推介较多的海战武器装备包括“大鲸”级新一代潜艇、“苍龙”级潜艇、“最上”级护卫舰以及扫雷舰艇。

在制空方面,日本能出口的有F-2战机、C-2运输机和US-2水上飞机。其中,C-2运输机整体竞争力不强,US-2水上飞机在国际上有一定的优势。

虽然日本对外一直积极宣传推销各种防卫武器,主动开拓新的目标市场,包括中东和非洲地区,以扩大出口规模并减少对单一市场的依赖,但在国际上斩获的订单较少。所以,尽管近年来国家不断加大对军工的支持,日本的军工产业却处于日渐衰退状态,近十几年出现了“轻研发、重部署”的不均衡现象。相较于其他发达国家,日本军工产业研发投入较少。日本企业的军工业务规模与利润限制了其研发投入,不少中小供应商退出了该领域。日本大型制造商三菱重工(MHI)的军工业务占其业务总量的 10%,川崎重工(KHI)为 15%、富士通(Fujitsu)为 3%,石川岛播磨(IHI)为 8%。2020 年,这些大企业的军售收入占其全部业务收入的比重分别为 13%、18%、4%和 10%,这直接影响了其军工产业技术的投入与升级。

随着现代武器技术精密度的提高,日本出现了在关键技术方面不能满足防卫需求的问题,其生产的武器装备缺乏国际竞争优势。尽管日本政府已同美国、澳大利亚等十多个国家签订了《防卫装备与技术转移协定》,但在成品出口方面鲜有成效。相较于西方军工产业巨头,日本企业的制造成本和对外售价偏高,在军事装备性能表现、物流后勤保障、零部件稳定供应和操作培训支持等售后服务方面也存在明显的劣势。除了在尖端武器装备与敏感技术的国际合作方面仍存在政策障碍外,在保护敏感技术的信息安全方面,日本同开展军事技术合作的部分国家之间也存在差距。有些国家对涉及敏感关键技术的军工产品发放生产许可证时态度谨慎,美国认为日本的信息安全系统水平较低,担心共同开发会导致相关涉密技术的泄漏。

总体来讲,日本的武器装备整体上虽未到达高精尖的程度,但其在重整军备的道路上不断突破和试探,其背后可能隐藏着试图通过武器装备出口攫取更多政治和经济利益的目的。更值得关注的是,日本这一举措可能意味着其试图撬动战后国际秩序、在地区层面挑动对立。

四、韩国武器出口情况

自2016年起,韩国广泛涉足国际军品贸易,近几年武器装备出口尤其活跃,韩国政府甚至定下了在2027年超过中国成为全球第四大武器装备出口国的目标。虽然其贸易额不算高,但增长速度却十分惊人,在全球四处开花,成为国际军贸市场上当之无愧的“黑马”。

韩国能获得如此优异的成绩首先得益于其相对完善的军工体系。在一定技术实力的基础上,能在较短时间内实现大规模常规武器的量产,并保证产出可靠耐用。其次是韩国政府不遗余力推动对外军售,建立了由国防部、联合参谋部、军兵种指挥部和国防事业厅(DAPA)组成的管理体系,以推动国防工业的发展。第三,国际形势有助于韩武器出口。近十几年来欧洲国家国防工业常年收缩,而美国制造业也严重衰退,东欧安全环境急剧变化,中亚局势复杂紧张,在这样的大环境下韩国抓住了这个历史性机遇,持续积极拓展业务。韩国凭借相对灵活的销售策略面对发展中国家,特别是针对东南亚、中东、北非及拉美客户,支持本地生产和联合开发,巧妙地满足了客户技术转让的需求,提供优质可靠的售前售后服务,加上价格优势、买赠的营销模式以及提供高额贷款吸引了不少潜在国家。

韩国在国际军贸市场斩获颇丰,比较具有代表性的订单主要包括以下项目。

2023与澳大利亚签订了一份供应129辆由K21改装成特定的AS21 Redback IFV步兵战车合同。

2022年8月以来,采取产品+技术转让的出口模式向波兰兜售如下武器:K-2“黑豹”主战坦克、FA-50轻型战斗机、红背蜘蛛步兵战车、K9自行榴弹炮、K239“天舞”多管火箭炮和600毫米的“战术地对地导弹”(KTSSM),其中还有FA-50“金鹰”攻击机,FA-50是韩国外销武器的主力型号之一,可用于国土巡逻、反游击作战等任务,已经或即将出口印尼、伊拉克、菲律宾、泰国、波兰、埃及等国。

2022年2月与埃及签署了向埃及供应和联合生产韩国的K9型155毫米/52倍径自行榴弹炮,并引进韩国TT-50/FA-50“金鹰”高级教练机/轻型攻击机。

2021年向阿联酋出口了号称是自主研发和生产的“天弓-2”型地空导弹系统。

此外,K1卡宾枪、K2突击步枪、K3轻机枪、K4自动榴弹发射器、K5手枪、K7冲锋枪、K12通用机枪等组成的K系枪族,也大量出口菲律宾、印尼、伊拉克、尼日利亚、墨西哥、秘鲁、哥伦比亚等第三世界国家。韩国在K30“飞虎”基础上开发的“飞虎”-2新一代弹炮一体近程防空系统、KUH-1“太极鹰”通用直升机、LAH轻型武装直升机、LUH轻型通用直升机、采用多面盾ASEA雷达的新一代7管30毫米近防系统,也都具备对外出口的潜力。

除了上述武器装备外,韩国作为造船巨头之一,其舰艇主导了武器装备出口的增长。韩国出口的海军船舰种类繁多,涵盖了护卫舰、潜艇、巡逻舰等多种类型。以下是一些韩国出口的海军船舰及其采购国家。

蔚山级护卫舰是一款多任务护卫舰。曾经出口到孟加拉国,该国购买了“班加班德湖”号护卫舰。然而,该舰在服役一年后因技术和维护问题而退役。

KDX系列驱逐舰是韩国自主研发的一系列驱逐舰。这些驱逐舰在技术上具有较高水平,并已被出口到多个国家。例如,印度尼西亚海军购买了KDX-III Batch 2型“西格玛”级护卫舰(韩国称“大邱”级护卫舰)。

潜艇方面,韩国在潜艇设计和建造方面也具有较强实力。其向澳大利亚和土耳其出口的潜艇包括张保皋级潜艇和孙元一级潜艇等。

护卫舰和巡逻舰方面,秘鲁向韩国订购了一艘3400吨级护卫舰、1艘2200吨级近海警备巡逻舰(OPV)及2艘1500吨级登陆舰等。菲律宾海军也曾购买过韩国的多艘护卫舰和巡逻舰。

总体上讲,由于韩国武器的高性价比,韩国军品输出势头良好,其国防工业在国际市场上的地位也逐渐提升。然而,尽管韩国武器制造工业上实力不俗,但在国防领域关键技术上仍存在对欧美等国的依赖,尤其在航空航天领域缺乏自主知识产权技术,核心高端零部件的自给率亟待提高。

另外,由于当前国际军火市场的复杂性和多变性,韩国武器出口的剧增与其地理位置和战略环境有关。然而,如果俄乌和巴以战事放缓,以及欧美等传统军工强国重振产能,国际军火市场的竞争格局可能会发生变化。在这种情况下,韩国在国际军火市场的地位可能会受到一定影响。因此,韩国有必要通过持续的技术创新、优化产品结构和拓展新的市场等方式来保持其在国际军火市场上的竞争力。

回顾东亚(中日韩)的武器装备出口经历一个时期的发展和变化,以及各自在武器研发、生产和出口方面的特点,可以看出,三国都致力于推动国防工业发展,并加强与国际市场合作,以拓展其武器装备出口市场。随着国际形势的变化和全球军控及裁军进程的推进,三国都面临着一些挑战和机遇。各国需要在遵守国际法和国际准则的前提下,确保武器装备出口不会对地区和平与稳定造成负面影响,并加强合作与交流,共同推动全球军控和裁军进程的发展。